永利皇宫- 永利皇宫官网- 娱乐场APP下载稳定币详解:本质是利用加密货币交易+跨境支付的结算需求加持美元美债

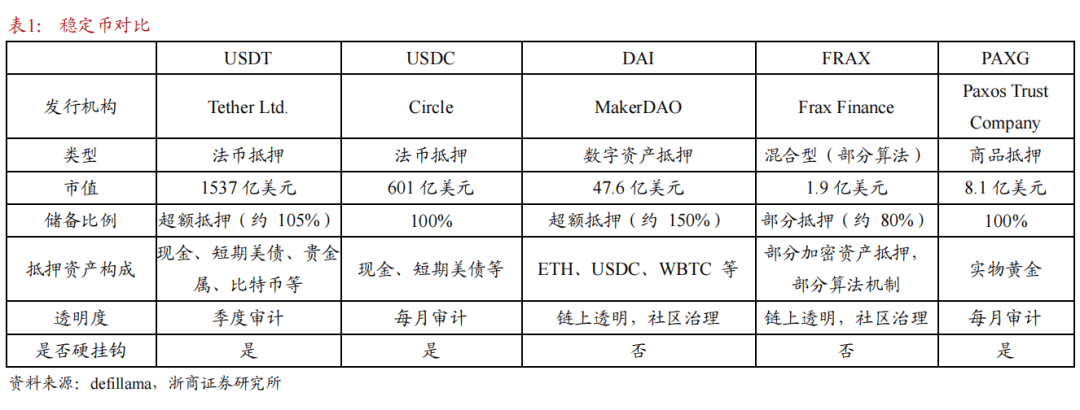

2025-07-05永利皇宫,永利皇宫官网,永利皇宫娱乐场,永利皇宫APP下载法币抵押型稳定币是当前市场主导形态,以USDT、USDC等头部产品为代表,依托中心化发行机构,其价格波动通常控制在±0.5%区间内,多数支持1:1以美元回购的“硬挂钩”,但中心化治理模式导致其审计透明度要低于完全透明的链上稳定币。其中USDT过去两年规模的年均复合增速约54%,其“准备金率”约是100%至105%(抵押资产市值可能波动),抵押资产为现金、短债等高流动性资产(占比约81%),也包括担保贷款(占比约6%)、比特币(占比约5%)、贵金属(占比约5%)等风险资产。USDC过去两年年均复合增速约47%,其“准备金率”约是100%,但抵押资产基本全部为现金、短债等高流动性资产。

一是美国的稳定币监管框架并不统一。一方面,主管机构较为模糊。特别是在美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)之间存在监管的分歧,即某些产品应该被视为证券还是商品。SEC 主席 Gary Gensler 表示,加密产品受证券法约束,必须在证券制度内运作,而 CFTC 则表示比特币和其他虚拟货币是商品。这种分歧也存在于稳定币的定义,Gensler 表示,许多稳定币类似于货币市场共同基金,因此可能受到SEC的管辖。更复杂的是,某些产品可能同时被视为证券和商品。

三是数字货币交易产生的反洗钱和消费者保护问题。美国积极推动数字货币监管的加强。2022年4月联邦存款保险公司(FDIC)宣布如果机构打算从事加密货币相关活动,包括发行稳定币或持有稳定币储备,则必须通知 FDIC。机构必须向 FDIC 提供必要的信息,以允许 FDIC 就相关风险与机构进行接触。2023 年1月27日,白宫国家经济委员会发布了“政府降低加密货币风险的路线图”。该公告强调需要有效监管加密资产,以保护投资者等。

一是对稳定币进行清晰定义,明确为无息、非证券的结算资产。稳定币发行不得提供利息或收益,GENIUS这一利息条款解决了货币发行方无息负债和有息资产之间息差归属的问题, GENIUS法案明确规定稳定币息差归发行公司所有,而非持有人。这一设定既避免持有“稳定币”能得到相对美元的“超额收益”,从而对美元银行存款产生不对称的竞争,也强化稳定币和“美元”同样作为结算工具的货币属性。稳定币本身并不生息,但持有稳定币后,投资者可以通过链上借贷行为获得收益,也可以投资“链上美债”、“链上股票”等代币化资产获得投资收益,但相对于美元并无直接超额。

当前反对声音主要来自,针对特朗普家族参与加密货币交易出现利益冲突的问题。在 GENIUS 法案通过委员会后不久,特朗普支持的 World Liberty Financial 公布了推出稳定币 USD1 的计划,之后USD1被一家阿联酋公司用于支付 20 亿美元。总统就职典礼前发行的$TRUMP memecoin也收获了巨大经济利益,该项目宣布,持有大量$TRUMP memecoin的人将与总统共进晚餐,一些人将获得白宫之旅。参议员沃伦(Elizabeth Warren)在谈到 GENIUS 法案背景下的 USD1 稳定币交易时认为这是腐败,同时希望Meta 或 X 等大型科技公司不应该被允许发行稳定币。众议员沃特斯(Maxine Waters)也带头反对参与GENIUS法案的联合听证会,表示美国总统腐败、以及参与数字货币交易存在利益冲突。

GENIUS法案出台后,未来3年可能带来约8800亿美元短债需求。一是通过稳定币监管强化美元地位,包括发币机构需配合美国金融监管、不被认可的外国人禁止发币等。二是严格要求抵押资产类型,必须持有等额的美元、美国短债等高流动性资产。当前稳定币规模约2474亿美元,美国财政部测算,截至2024年稳定币持有约1200亿美元短期国债,预计到2028年稳定币市场可能扩张到2万亿美元规模,短债需求增长至1万亿美元。美元通过“购买稳定币—支持加密资产交易—投资美国国债”这一循环,又回到美国金融市场。

2025年3月GENIUS法案在众议院银行委员会获得通过,当月特朗普家族推出稳定币USD1项目。USD1 是一种由法定货币支持的稳定币,其储备由数字资产托管机构 BitGo 持有,其储备主要以短期美国政府国债的形式持有,与目前的稳定币巨头USDT和USDC相似。鉴于 USD1 是由特朗普及其家族支持的去中心化金融公司 World Liberty Financial (WLFI) 推出的,其与USDT等差异或在于与特朗普声誉支持挂钩程度更强。USD1 目前已在以太坊和 BNB 智能链(BSC)上线,并计划未来扩展至其他区块链,定位是“机构级稳定币”。从4月14日上市至6月1日,USD1市值规模已经增长至21.8亿美元规模,为当前市场第7大稳定币,约占稳定币总市值的0.9%。且USD1交易额保持快速增长,5月22日到6月1日当周,USD1的交易量为107亿美元,还高于成立以来至5月21日的总和。

GENIUS法案要求稳定币发行公司不得向持有者支付利息,因而发币公司依靠息差可以获得稳定收益(相当于零成本募资,投向美债后赚取债券收益率)。截至2025年6月,3个月美债收益率约4.44%,当前稳定币总市值约2474亿美元,当前每年息差规模约在109亿美元,参考USDC发行公司Circle,以及Coinbase,以美股25倍市值估算稳定币发行商总市值约在2725亿美元,仅USD1当前份额(0.9%)就值24亿美元,约占特朗普个人净值51亿美元的一半。

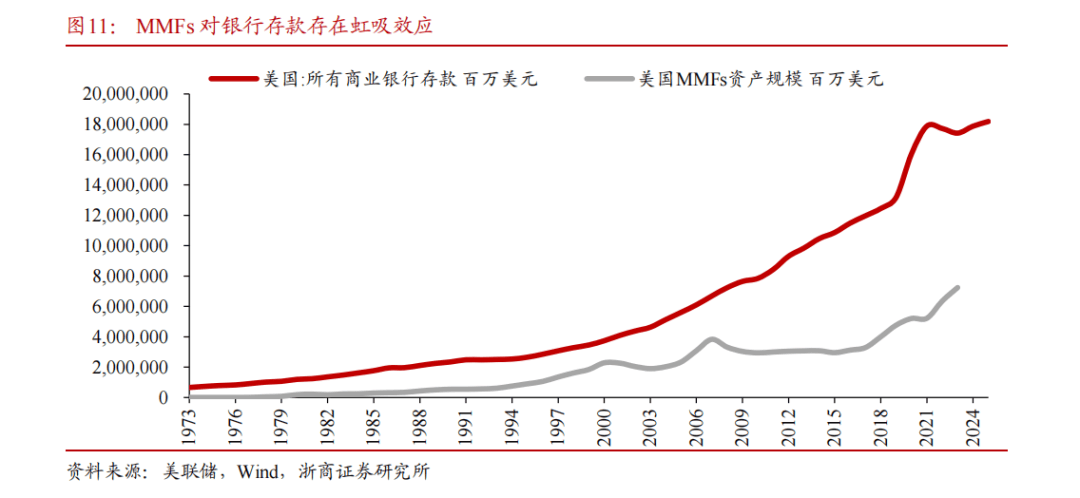

稳定币的本质是利用加密货币交易+跨境交易的资金需求,加持美元美债。稳定币是指一类旨在将自身价值保持相对稳定的加密资产,与比特币、以太坊等波动较大的加密货币不同,稳定币的设计初衷既是“1:1”或近似地与某种法币挂钩,从而兼具区块链资产的可编程性、可跨境流转特性、法币的价值稳定性三大优势。在这种场景下,虽然真正的美元资金可能并未进行跨境流动,但逻辑上这枚稳定币等同于美元,它的流通进一步强化了美元全球货币的地位,从而让世界范围内对美元的依赖度和信任度都有所提高。当越来越多的稳定币发行商把客户的美元换成短期国债时,实际上是在支持美债可以随时流动变现,用于兑付平常的美元需求,这会进一步强化市场对美债和美元是低风险资产的认识,就更容易被作为储备。

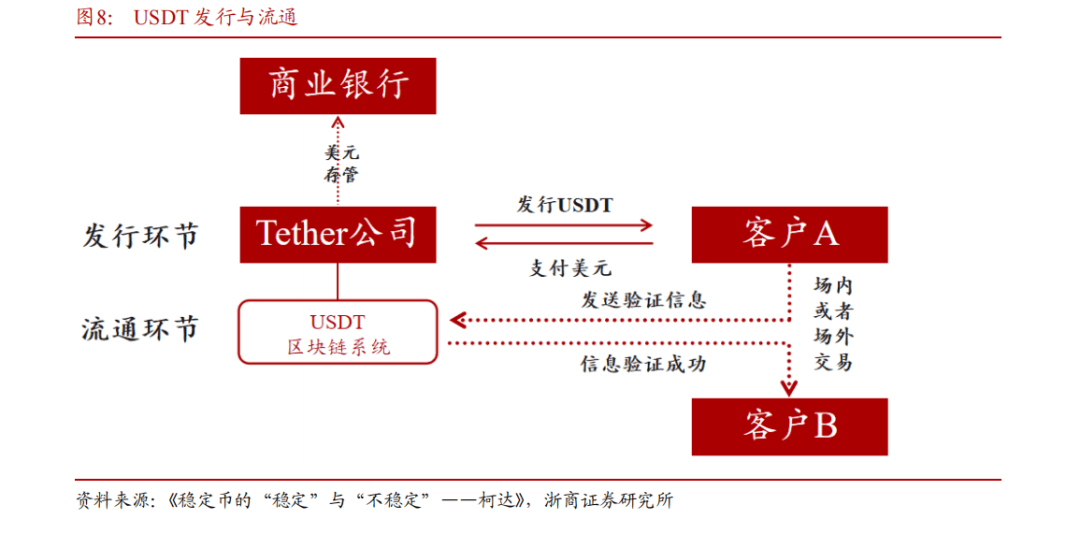

对于稳定币而言,若用户要拿到1枚美元锚定稳定币,往往先要把1美元或等值美元资产交给发行方。而这些美元是用户原本就持有的法币存款,意味着没有货币被凭空创造,而是将用户原有的1美元放到托管账户。因此,稳定币并不是通过“凭空创造”新的美元,而是将市场上已经存在的美元(或等值资产)转换为链上的代币形式,整个过程中银行体系的基础货币(M0)和广义货币(M2)总量没有因稳定币而直接上涨,只是将已有的这部分法币或美债,变成链上可流通的数字资产,具有“百分百准备金”的特点。

如前文所述,稳定币本质上是基于跨境结算的场景,通过与某些稳定资产挂钩的数字货币,弥补了其他加密货币波动较大等问题,能够更好地实现价值尺度、支付手段等货币属性。相较于传统支付,稳定币在区块链上可达到支付即清算的功能,无需任何中间环节。由于价格波动较小,更适合用于日常交易和支付。根据国际清算银行的统计,利用稳定币进行跨境支付,时间效率提高100倍以上,转账成本则降低10倍以上。我们认为,随着监管框架日臻成熟,稳定币正在打开新的增长空间,对美元和美债的信用提供了增量支撑。综合来看,全球范围内的稳定币监管架构正在迅速建立,美国和欧盟等国家或地区也相继立法以推动其发展。政策红利与市场共识的凝聚将为养老基金、共同基金等长期资本提供更加多元化的稳定币金融产品供给,大幅增强市场流动性,并有效降低结构性风险。

具体来看,A股有望在三个方向迎来结构性机会。一是与稳定币发行有关,例如稳定币发行方的有关领域,建议关注有可能申请并获得稳定币发行牌照的机构,包括对应机构的上下业;二是稳定币技术提供方,例如为发行方、流通或监管方提供技术服务方案的公司;三是与典型应用场景相关的领域,比较典型的是现实世界资产(Real World Asset,RWA),其核心在于将现实世界中实体资产的收益权以代币(token)的形式在区块链网络上实现交易与流转。简单来说,RWA就是把现实资产搬到区块链上,实现物理世界资产与加密世界的连接,通过区块链技术将现实中的实体资产(如房产、设备、债券、新能源设施等),转化为链上可交易的数字通证。

我们提示,稳定币(Stablecoin)可以理解为一种特殊的加密数字货币,它的典型特征是需要资产锚定物(如法定货币、黄金等),因此它能够解决传统加密货币(如比特币、以太坊)价格剧烈波动的痛点,充当加密货币市场的价值尺度和支付媒介。可以看到,汇丰银行于2024年3月27日推出了首个面向香港零售投资者的实物资产代币化(RWA)产品“汇丰黄金代币(HSBC Gold Token)”,该产品也是第一个获香港证监会认可的零售黄金代币。据汇丰披露,每一个汇丰黄金代币,代表伦敦黄金市场协会指定的0.001盎司本地伦敦黄金的部分所有权纪录,交易不涉及实物黄金交收,黄金由汇丰持有及储存在金库营运商在英格兰及威尔士的金库场所。

稳定币诞生是为了应对比特币和以太坊等加密货币的极端波动性,其目标是锚定某一链下资产,并与其保持相同的价值,由法定货币支撑的稳定币是最广泛使用和最受信赖的。从运行机理上看,稳定币为了维持币值稳定并应对赎回压力,通常会大量持有短期美债。与货币市场基金相似,美元法币稳定币也需要频繁应对大量流入和赎回要求,且需要确保能够实现 刚性兑付,这意味着极高流动性、安全性且市值几乎没有波动的超短期美债是它们最重要的持仓品种。《GENIUS法案》对稳定币储备资产的做出了严格限定,即稳定币的发行方必须以至少1:1的比例持有美元现金、通知存款及93天内到期的美国短期国债等高流动性资产作为储备资产。

美债方面,美国稳定币发行商将成为美国国债市场的买家,这将部分缓解美债发行的压力。我们继续维持10年美债利率在4%-5%之间宽幅震荡的判断。从下限来看,我们认为下半年美联储将逐季降息,每次降息幅度25BP,政策利率仍将维持在4%附近。从利率曲线的视角来看,我们认为年内美国衰退概率较低,预计期限溢价继续为正,在降息空间有限的背景下,10年美债利率较难趋势性跌破4%。从上限来看,我们认为10年美债利率一旦触及5%这一重要“心理阈值”可能引起潜在的金融稳定风险(如亚系保险抛售、美股回调等潜在风险),不排除联储通过紧急购债进行干预的可能性。在此背景下,10年美债利率较难趋势性突破5%(具体参见2025年05月21日报告《柳暗花明,股债双牛——2025年半年度宏观展望》)。